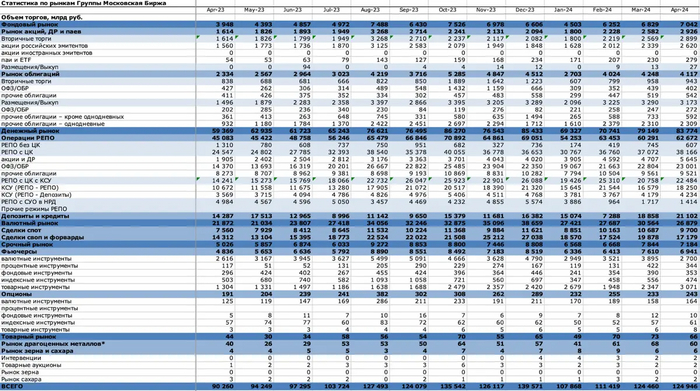

Мосбиржа поделилась итогами апреля 2024 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Посмотрим итоги прошлого месяца и оценим народный портфель апрельского инвестора. Сама Мосбиржа сравнивает показатели с прошлым годом, а я сравню апрель с мартом, так проще оценить динамику. Если сравнивать с апрелем 2023 года, то рост составил значительные 38,3%.

Число физлиц, имеющих счета на Мосбирже, за апрель увеличилось на 0,4 млн и достигло 31,5 млн, ими открыто более 55,9 млн счетов (+0,8 млн). В апреле было 4 млн активных инвесторов (3,9 млн в марте). Как видим, главный дивидендный сезон не привёл дополнительный поток клиентов на биржу. Ну и в целом динамика не радует. Раньше приток был активнее. Видимо, всем ок на депозитах. Зато те, что есть активные, неплохо вложились.

Я, один из этих 4 млн активных инвесторов, веду телеграм-канал про инвестиции и публикую много аналитических постов, подписывайтесь, если интересно.

Доля частных инвесторов в акциях в апреле составила 76,6%, в облигациях — 31,4%, на спот-рынке валюты — 12,2%, на срочном рынке — 64,8%. Активность физлиц по сравнению с юрлицами в апреле значительно повысилась, особенно в акциях и фьючерсах. Суммарный объём вложений частных инвесторов составил 94,7 млрд рублей против 82,2 млрд в марте.

Общий объём торгов в апреле вырос на 0,4% и составил 124,4 трлн рублей (124,5 трлн в марте).

Объём торгов акциями, депозитарными расписками и паями вырос на 13,3% и составил 2,9 трлн рублей (2,58 трлн рублей в марте). Это 2,34% всего объёма.

Индекс в апреле вырос. Самыми популярными акциями стали Сбер и Лукойл!

Народный портфель (топ-10 акций по популярности у частных инвесторов, если все их взять за 100%) выглядит так: акции Сбербанка (ао 30,1% и ап 7%), Лукойла (14,5%), Газпрома (13,5%), Яндекса (8,8%), Сургутнефтегаза-п (6,2%), Роснефти (5,9%), Норникеля (5,2%), Северстали (4,5%) и Магнита (4,3%). Десятка без изменений.

Самыми популярными акциями из Индекса IPO стали акции Совкомбанка (17,3%), Астры (16,1%), Европлана (13,3%), ЮГК (11,1%), Софтлайна (10,5%), МТС-Банка (9,6%), ВУШ (7,0%), ЕвроТранса (6,7%), Диасофта (4,8%) и Делимобиля (3,7%).

Топ-10 фондов в портфелях частных инвесторов: LQDT (40,9%), AKMM (13,7%), SBMM (13,5%), TRUR (5,7%), SBMX (2,5%), TMOS (2,4%), AKME (2,6%), EQMX (2,1%), GOLD (1,8%) и AMNR (1,5%). Первые 3 и последний — денежный рынок (67,7%). AMNR от Атон влетел в топ.

Объём торгов облигациями снизился на 3% и составил 1,88 трлн рублей (1,91 трлн в марте). Доля от всех торгов — 1,51%.

Размещено 75 облигационных займа на 3,2 трлн, включая объём размещения однодневных облигаций на 2,3 трлн рублей.

Срочный рынок немного упал на 8,4% и составил 7,2 трлн (7,8 трлн в марте) или 5,75% всего объёма. Физики любят фьючерсы, их больше половины.

Валютный рынок снизился на 12,1% и составил 26,9 трлн рублей (30,6 трлн в марте). Это 21,5% объёма.

Денежный рынок вырос на 5,8% и составил 83,8 трлн рублей (79,1 трлн в марте). 67,1% от всего объёма — это очень много даже по сравнению с другими месяцами! Все деньги тут, а частные инвесторы могут участвовать в нём через фонды денежного рынка (так и делают).

Рынок золота и других металлов упал на 11,5% и составил 60 млрд рублей (68 млрд в марте). Спрос упал, но и золото уже очень дорогое.

Что в итоге?

В апреле показательны объёмы денежного рынка — они выросли и составили 67%, когда почти все другие рынки снизились. Оно и понятно, пока ставка ЦБ высокая, RUONIA тоже. Также хорошо себя показал по объёмам рынок акций — перед дивидендным сезоном. Физлица там традиционно доминировали, но также они продолжают держать много денег в фондах денежного рынка — ждут разворота ДКП, чтобы перейти в акции.

Если смотреть на индекс RTS, то в долларах наш индекс в апреле почти добрался до годового максимума. IMOEX-то понятно — как не в себя рост. Стоит отметить, что индекс сильно зависит от курса доллара, и основной его рост был за счёт ослабления рубля. Но даже в долларах рост за 12 месяцев на 21% (рублёвый на 52%).

Золотой — индекс RTS, синий — индекс Мосбиржи:

В апреле инвесторы активно покупали дивидендные акции, в ближайшие месяцы ждём много выплат дивидендов, которые частично вернутся в рынок. Очень многое будет зависеть от курса доллара. Ослабление рубля придаст индексу дополнительный импульс, обратное тоже верно.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI (ценовой индекс ОФЗ) продолжает своё плавное снижение, а значит, доходность самих бумаг растёт. Инфляционное давление ослабевает, но проинфляционные риски всё равно присутствуют (рост цен на бытовые услуги, тарифы ЖКУ в среднем вырастут на 10% в 2024 г., сверх траты бюджета РФ и курс ₽), поэтому ЦБ повысил среднесрочный прогноз ключевой ставки на последнем заседании до 13,5-15,5% с 12,5%-14,5%, видимо, признав неудовлетворительные темпы инфляции (регулятор желает выйти на 4-4,5% по итогам 2024 г., но с такими темпами инфляция будет находиться в диапазоне 6-7,5% под конец года). Помимо этого, мы имеем заявленияЭльвиры Набиулинной:

🔔 Придётся поддерживать жёсткую ДКП продолжительное время. Пик роста цен пройден осенью 2023 г. Снижение ставки, скорее всего, произойдёт во второй половине 2023 года. Наиболее вероятно плавное снижение.

🔔 Кривая ОФЗ приобрела более выраженный наклон, рынок верит в продолжительные жёсткие условия ДКП и более низкую инфляцию в будущем.

В конце 2023 г. многие аналитики думали, что снижение может произойти под конец II квартала, теперь всё переносится на начало III, поэтому доходность немного подрастает (есть риск в том, что регулятор может и поднять ставку). На сегодня мы имеем несколько фактов о рынке ОФЗ:

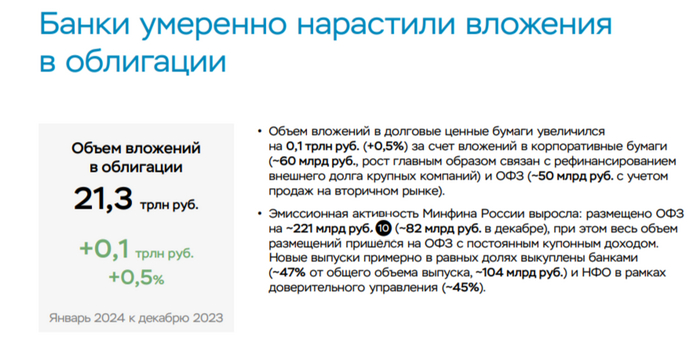

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат. Согласно, статистике ЦБ новые выпуски ОФЗ в январе примерно в равных долях были выкуплены банками (~47% от общего объёма выпуска, ~104₽ млрд) и НФО в рамках доверительного управления (~45%).

✔️ Доходность большинства выпусков подобралась к 12,5%, да учитывая, какая сейчас ключевая ставка, то доходность корпоративных облигаций и банковских вкладов выглядит предпочтительней. Но необходимо понимать, что рынок ОФЗ потерял иностранные фонды (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх), при этом по мнению большинства пик повышения ставки пройден, а значит, при понижении ставки текущая доходность будет весьма приемлемой, на это и намекает усилившийся спрос в ОФЗ.

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

▪️ Линкер: ОФЗ — 52005 (погашение в 2033, с индексируемым номиналом), номинал изменяется в зависимости от инфляции

Спрос в классики был внушительным — 75,5₽ млрд, выручка составила — 37,3₽ млрд (средневзвешенная цена —83%, доходность — 12,73%). Спрос в инфляционной скромен — 12,3₽ млрд, выручка — 7,3₽ млрд (средневзвешенная доходность — 5,17%, цена отсечения — 81%). Таким образом, Минфин заработал за этот аукцион — 44,6₽ млрд (прошлая неделя — 57,9₽ млрд, всё при помощи классики). Согласно, плану Минфина на I квартал 2024 года необходимо разместить — 800₽ млрд, уже размещено ~540,4₽ млрд, при таком темпе регулятор должен выполнить план (в запасе ещё 4 недели).

📌 Нынешняя конъюнктура в сегменте локального госдолга пришла в норму, учитывая, что жёсткая ДКП с нами надолго, то даже с такой доходностью в ОФЗ выгодно приобретать длинные выпуски, чтобы зафиксировать повышенную доходность на долгие годы (пару недель назад доходность в ОФЗ — 26243 составляла 12,44%, сейчас 12,76%). С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (в этом году весомые траты бюджета РФ), а это рекордная сумма сначала пандемии, то именно восстановление спроса на рынке ОФЗ поможет регулятору. При этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом.

Россияне лучше всех знают как ремонтировать дороги и как тренировать сборную по футболу. В последние два года к этому списку добавились экономические знания — каждый может предугадать курс рубля, влияние санкций и рассчитать рост ВВП. Зачастую со всех сторон звучат противоположные прогнозы, и в этом море мнений очень трудно ориентироваться. Эдуард Фраер вник в экономические тонкости и рассказал о них вам.

Фото РИА Новости

Темный статистический лес

В условиях санкций российская власть закрыла многие статистические сводки — они стали секретными. Например, таможня раньше раскрывала полный список товаров, которые прибывают в страну или вывозятся из неё. Там была информация и о деньгах, и о странах-партнерах. Теперь же известны объемы экспорта, импорта и их направления за несколько кварталов. В такой ситуации данные приходится получать от стран-партнеров, например, именно Китай сообщил о росте товарооборота с РФ до 190 миллиардов долларов США. Но это все равно общие цифры — стоимость газа, который «Газпром» поставляет в КНР, никто официально не называет. Здесь остаётся оперировать лишь данными СМИ, которые говорят, что «голубое топливо» продается в Китай по низкой цене.

Другие источники — это ежемесячные отчеты Росстата, Центрального банка и различных ведомств. Например, именно Росстат еженедельно фиксирует изменение стоимости товаров. И к их оценке яичного кризиса не было особых претензий. Главная сложность с государственными сводками — это умение их правильно переводить на русский язык. Неоднократно экономисты повторяли, что рост ВВП в 2023 году это следствие бюджетных вложений в военно-промышленный комплекс. С гражданскими отраслями все не так здорово, но рост ВВП все равно прежде всего воспринимается как рост всей экономики.

Кто прогнозирует?

Переводом на русский язык и прогнозами занимаются несколько групп, у которых свои интересы. Правительственные чиновники часто подсвечивают только позитивные и важные для них показатели, которые потом транслируют СМИ. Исключение — большие начальники, как первый вице-премьер Андрей Белоусов. За их радостной картиной будущего можно без особого труда найти проблемные точки, например, в отношениях с дружественными странами.

По центру в своих прогнозах старается держаться Банк России, но от излишнего позитива их это спасает не всегда. В июне прошлого года ЦБ называл плавающий курс благом (тогда рубль только пошел вверх), потом тонко намекал на возможное повышение ключевой ставки, а как только за один доллар начали давать по сто рублей Банк России резко повысил ставку, а потом ещё раз, и снижать пока не собирается. Позже глава ЦБ Эльвира Набиуллина заявила, что ключевую ставку нужно было повышать ещё весной. Параллельно эксперты говорили о быстром восстановлении российской экономики.

Ещё один пример — дефицит бюджета страны для красивой картинки долго держали низким, а в декабре он превысил плановый показатель. Об этом подробно рассказывал здесь. Отдельно можно следить за высказываниями экспертов в узких отраслях. Показательная история произошла летом 2023 года, когда российские власти отменили топливный демпфер. Тогда выступил глава комитета Госдумы по энергетике Павел Завальный, который сообщил, что действия чиновников приведут к дефициту топлива. Он сказал это в июле, а топливо стало пропадать в сентябре. Для стабилизации ситуации на рынке в октябре вернули топливный демпфер.

И такое происходит чаще, чем кажется. Курсовые пошлины уже плохо влияют на инвестиции, а сельское хозяйство может пережить не лучшие времена из-за недостатка семян и импортозамещения. Тут ждем посевную.

Пройдемся по экономистам. Первые рассказывают как всё здорово и замечательно, но вместо них можно спокойно слушать министра финансов Антона Силуанова. Хуже не будет. Вторые, как профессор МГУ Наталья Зубаревич, подробно изучают вопрос и дают картину без крайностей. Третьи — это экономисты, которые рисуют в основном негативные сценарии, например, один из основателей Высшей школы экономики Игорь Липсиц. Его уволили из «вышки» в прошлом году.

Экономика - это живой организм, поэтому даже если собрать воедино все их мнения, то обязательно произойдет что-то четвертое. Плюс после провальных прогнозов весны 2022 года многие специалисты стараются аккуратнее называть сроки. Сложно предсказать, когда и как условное повышение ключевой ставки отразится на инфляции.

Кому верить?

Прежде всего стоит скептически относиться ко всем источникам, где вам обещают назвать точный курс рубля.

Такие прогнозы вызывают много вопросов. В июле 2023 года, когда за доллар давали 93 рубля, глава Сбера Герман Греф прогнозировал 75-78 рублей за доллар к концу года. Серьезные экономисты на подобные вопросы часто не отвечают, потому что они не предсказатели. Вам могут назвать тенденции и факты, например, Индия снижает покупки российской нефти, а это приводит к уменьшению валютной выручки, что может отразится на курсе рубля. И следом идет десяток других факторов. Грамотный специалист опишет их влияние на экономику, раскроет вероятность каких-либо событий и даст примерные сроки перемен.

Если вам хочется больше знать про экономику страны, то хороший коктейль — это узнать данные из первоисточника, а потом послушать их интерпретацию от второй и третьей категории специалистов. Слушать кого-то одного, возможно, приятно, но это сужает вашу картину мира. Такой расклад позволяет понять оптимальное количество вариантов развития событий, которые могут повлиять на вашу повседневную жизнь. Уследить за всем невозможно, например, яичную проблему проморгали всей страной, а вот о топливном дефиците эксперты говорили заранее. И ещё есть возможность морально подготовиться к томатному кризису.

«Вник и рассказал» - проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty, где вы можете поддержать проект подпиской или донатом.

Тоже с мужем несколько лет подряд вели подобный расчет. Абсолютно все досконально и по пунктам записывали. Каждый раз жопа горела от количества расходов. Я оказывалась жуткой транжирой, но это и логично. Я девочка в конце концов, и одна женского Пола в семье) должна и обязана хорошо выглядеть) дом: квартплата, продукты, быт химия и прочее тоже я покупаю. Так же оплаты занятий по учебе сына: гимназия (она у нас платная), it школа, репетитор, тренировки по самбо -тоже все я. Билеты, туры, поездки - и тут получается, что тоже я))) Поэтому ощущение складывалось, что трачу деньги в основном я) короче, по итогу: мне надоело чувствовать себя виноватой, и ловить косые взгляды мужа. И мы приняли решение, что таблицу с расчетами больше не вести. Лучше не знать о сумме расходов, и лишний раз не расстраиваться, а пустить все силы на больший заработок. И радовать и баловать себя за хороший труд)

Уже несколько лет я веду детальный контроль наших семейных расходов. Делаю я это в первую очередь для того, чтобы самому себе ответить на вопрос: а сколько мы в действительности тратим денег в разрезе разных категорий? А какова динамика этих расходов во времени? И самое главное - какова наша личная инфляция?

Тактико-технические характеристики персонажа из статьи

О себе: Мне 34 года. Я живу в Санкт-Петербурге.

Состав семьи: Нас двое взрослых и двое детей дошкольного возраста.

О расходах: Среднемесячный показатель базовых расходов составил 143'000₽. А если брать средние расходы с учётом необязательных, то вышло аж 192'500₽/мес в среднем. Что это за предмет роскоши, который дал такую разницу - расскажу ниже.

О доходах: Доходы перекрыли расходы, и даже откладывать в сбережения получалось. Но пост всё-таки о расходах.

Динамика расходов: В 2023 году расходы выросли на 14,5% в сравнении с 2022 годом. Это наша личная инфляция, она немного отличается от официальной государственной в большую сторону.

Собственность: У нас своя скромная 2-комнатная квартира и автомобиль.

Кредиты: Нет.

Общая статистика

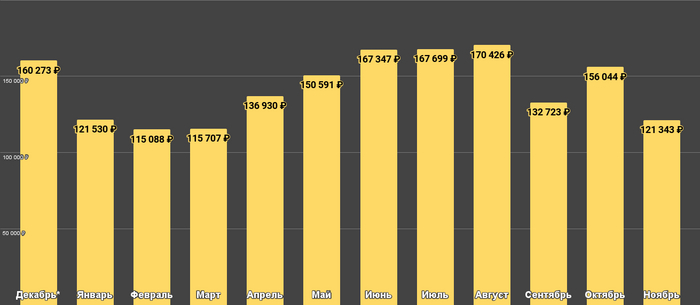

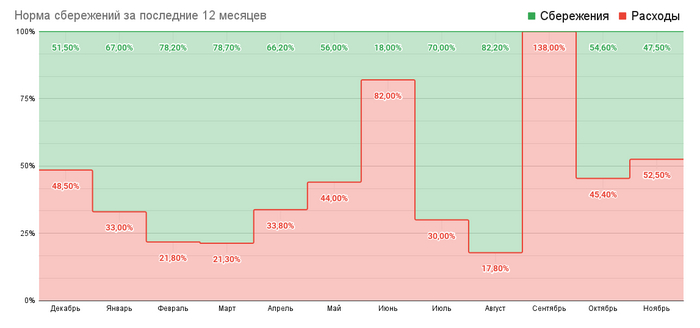

*Декабрь 2022 года

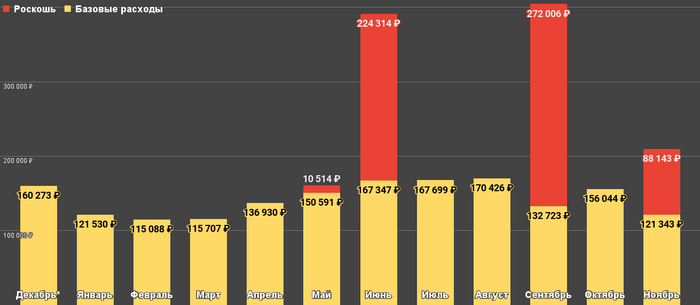

Самым дешёвым месяцем за последний год был февраль. Мало дней, абсолютно неинтересно находиться на улице. Это традиционная штука. Так, в феврале прошлого года было потрачено 112 тыс. ₽ - примерно столько же, сколько и в этом году. Вот этот график, очищенный от "красного", только с базовыми, циклическими расходами:

*Декабрь 2022 года

Есть "просадки" в сентябре и ноябре - как раз в те месяцы, когда были крупные "красные" расходы, они кстати влияют на размер базовых расходов, как бы уменьшая их. Так что в целом тренд на увеличение расходов заметен.

Предлагаю посмотреть на расходы в разрезе категорий, заодно расскажу - что же я называю "роскошью" и выношу за скобки. А что называю базовыми расходами.

1). Путешествия - 594'977₽

Это та самая "роскошь", выделенная красным цветом. Затраты на путешествия не учитываются мной при расчете так называемых циклических или базовых расходов.

Моё лицо, когда осознал, что потратил больше полумиллиона на петушествия...

Это самая спорная и самая бездонная категория, где расходы могут быть от 0 до нескольких миллионов. К 35 годам я побывал в 11 странах (и ещё в десятке мест по России) - это не то чтобы много, но всё же. И с возрастом восприятие и отношение к этому меняется.

Вопреки распространённому нарративу "Путешествия - это здорово, путешествия необходимы любому адекватному человеку для полноценной жизни и расширения кругозора", я придерживаюсь мнения, что это довольно-таки потребительская штука. А нарративы о необходимости путешествовать навязаны обществом потребления (и делающими на этом бизнес людьми, в т.ч. блогерами-путешественниками). Попытки подискутировать на эту тему всегда сопровождаются волной хейта и оскорблений, что для меня очень удивительно.

Но мои близкие получают от этого удовольствие (а их я люблю больше, чем свою душноту), и мы можем себе это позволить. Так что записываю это в "предметы роскоши" - и с легким сердцем собираю свой 10-летний рюкзак.

Итак, что это были за поездки:

Май: Великий Новгород на выходные (вдвоем), 10514₽

Июнь: Турция, Чиралы на неделю (вчетвером), 224314₽

Сентябрь: Таиланд, Пхукет на 10 дней (вдвоем), 272006₽

Ноябрь: Сочи на 6 дней (вчетвером), 88143₽

Следует также понимать, что одна из двух крупных поездок - это как бы отложенный спрос, ведь в 2022 году мы никуда не ездили. А деньги чисто с психологической точки зрения на это дело были "отложены".

2). Продукты питания и бытовая химия - 469'460₽ (или 39'120₽ в месяц)

Инвестиции в индекс массы тела в этом году показывают стабильный результат!

Самая чувствительная в части инфляции категория! И самая устойчивая с точки зрения расходов - сложно перенести потребление в данной категории с одного года на другой. Расходы в данной категории выросли на 19% за год. По ощущениям, объемы покупок тоже увеличились, но несильно, процентов может быть на 5. Качество продукции принципиально не поменялось. Основной эффект - инфляционный.

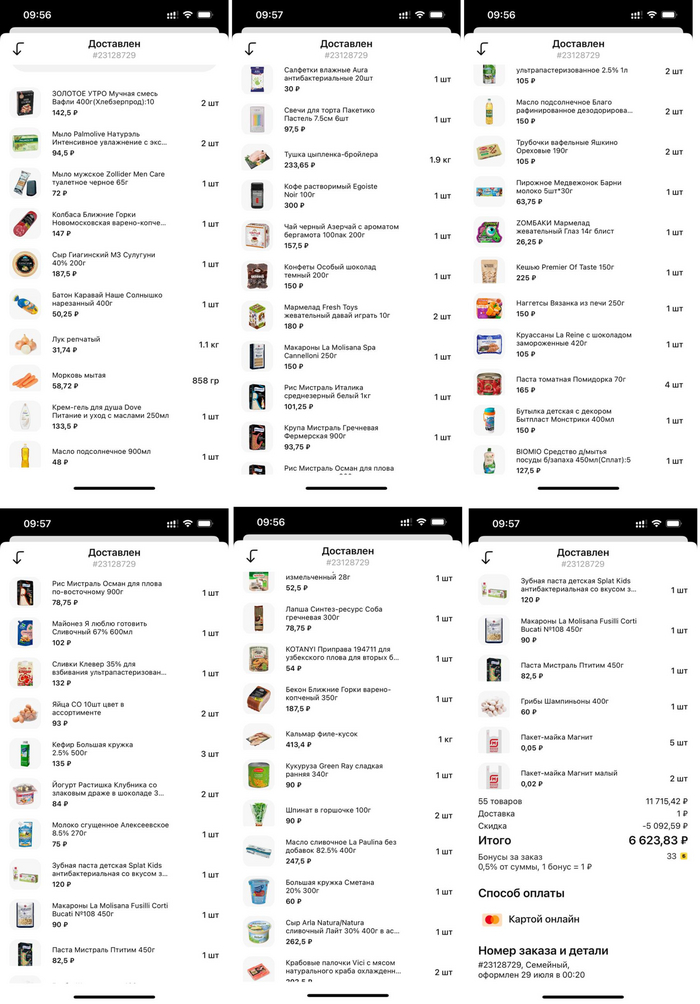

С учетом кешбэка (+1500₽) заказ огромной горы продуктов обошелся в 5123₽ при полной стоимости 11715₽. Часто ловим такие предложения от компаний, конкурирующих за рынок онлайн-заказов продуктов

В случае с этим заказом, вообще непонятно как сервис остается на плаву со скидкой 65% поверх скидок магазина.

3). Одежда - 168754₽ (или 14063₽ в месяц)

Всё ещё не могу свыкнуться с мыслью, что одежды (и обуви!) на 4 человек нужно много. И поэтому уже второй год подряд поражаюсь от величины этой категории. Расходы в категории выросли на 10% за год.

4). Подарки - 158898₽ (или 13242₽ в месяц).

На дни рождения мы дарим довольно дорогие подарки из разряда "жалко денег в обычной жизни, но на ДР можно". Так например, самый дорогой подарок за год - на фото, стоимостью 31000₽.

Также в данную категорию входят цветы и подарки знакомым и родственникам. На одни только цветы ушло 12280₽, не считая доставочных цветов знакомым из других городов.

В прошлом году на подарки ушло в 2 раза меньше денег.

5). Авто - 141884₽ (или 11824₽ в месяц)

Основные расходы в категории - аренда места в подземном паркинге (6000₽/мес или 72000₽ за год). Помимо аренды паркинга, есть ещё такие расходы:

Бензин, 30800₽ - 20 заправок примерно по 30 л каждая.

Автосервис, 21800₽.

Платные парковки, 6700₽.

Шиномонтаж, 4900₽.

ОСАГО, 4220₽.

Мойка самообслуживания и омывайка, 1270₽.

Платная дорога, 200₽.

Ездим мы не так много, что-то около 7000-8000 км в год. В прошлом году без учета покупки дет. кресел вышло 149600₽. Расходы снизились на 5% - в первую очередь из-за того, что мы перестали ездить на работу на авто примерно с августа.

При этом, затраты на шиномонтаж (как один из показателей инфляции) не изменились ни на рубль.

6). Здоровье, медицина - 113136₽ (или 9428₽ в месяц)

Эта альпака считает, что медицинские расходы - не самая приятная штука

Расходы меньше, чем в прошлом году на 20%. Правда, в прошлом году были значительные расходы на зубной имплант, а в этом году такого сильного расхода не было. Навряд ли в данной категории можно отследить инфляцию. Вот какие расходы можно выделить:

Оптика, очки для жены (оказывается, у нее зрение -2), 21100₽.

Платная медицина (в т.ч. детская стоматология), 49500₽.

Платные анализы, 8100₽.

Аптеки, 34400₽.

Аптечные расходы выросли на 20%. По остальным сравнивать сложно, т.к. состав и объем услуг очень разные.

7). Транспорт - 105335₽ (или 8778 в месяц)

В этом году впервые прокатился в бизнес-классе Сапсана. Конечно же, за баллы РЖД-бонуса, а не за свой счёт

Львиная доля расходов - это билеты на поезда в РЖД, 75000₽ за год. Дело в том, что наши родители живут достаточно далеко, и не в крупном городе. Периодически мы туда ездим, это стоит денег.

Какие ещё были расходы:

Самолет, 2 перелета - 13900₽.

Общественный транспорт - 12400₽.

Такси, 9 поездок за год - 4030₽.

Сравнивать инфляцию здесь неприменимо, потому что количество перемещений в пространстве из года в год разное и зависит от кучи обстоятельств.

8). Услуги - 102611₽ (или 8551₽ в месяц)

Это на 5% больше, чем в прошлом году. Что я записываю в эту категорию:

Парикмахеры (для всех), 34500₽.

Косметология (ж), 30900₽.

Услуги в области красоты (ж), 22000₽.

Налоги на имущество (без учета налога на доходы), 7300₽.

Химчистка, 3700₽.

Прочее по мелочи, 4200₽.

Возможно, инфляция в категории намного выше, так как в прошлом году на замену счетчиков потрачено 13700₽. Без учета этого нециклического расхода, потрачено на 22% больше.

9). Коммунальные услуги - 84101₽ (или 7008₽ в месяц)

Вот что входит в категорию:

Жилищно-коммунальные услуги (квартплата, электричество, вода, отопление, взнос на капремонт, вывоз мусора) - 72750₽ или 6060₽/мес.

Интернет (в августе был оплачен на год вперёд, до августа платил ежемесячно), 9770₽.

Мобильная связь (есть корп. сим-карты, так что за свои симки платим редко, преимущественно за доступ в интернет в разъездах), 1584₽.

В данной категории потрачено на 29% больше, чем в прошлом году. С поправкой на оплату интернета далеко вперёд, получится всё равно на 24% больше. Связано в первую очередь с новой графой в платёжке - "Взнос на капремонт".

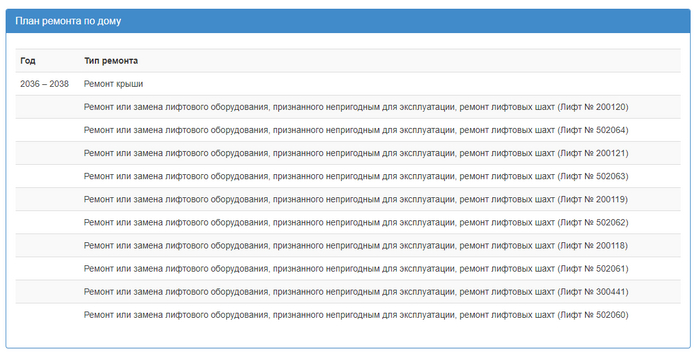

Не составило труда найти информацию о суммарной жилой площади дома и тарифе на капремонт. Насколько я понял, они собирают 44,5 млн ₽ на ремонт крыши через 13 лет. План надежный, как швейцарские часы.

Такой платёжки не было ранее - наверное, дом был достаточно новым. А теперь он недостаточно новый, и нужно собирать на капремонт примерно по 700₽/мес. С поправкой на платежи, которых ранее не было, инфляция в категории составляет 11%.

10). Образование - 79787₽ (или 6649₽ в месяц)

Что входит:

Платежки за детсад (за двоих), 29640₽ (2470₽/мес.). Это не только сам детсад, примерно треть суммы - это периодически появляющиеся (и пропадающие) доп. активности типа занятий английским или бассейн.

Платные секции/кружки, 47060₽. Посещение не самое стабильное. В самой активной стадии за месяц уходит 10800₽.

Походы в музей, 3080₽.

Зоологический музей - кринжовое место

Рассчитывать изменение цены смысла нет, т.к. значительной части услуг в прошлом не было.

11). Кафе и рестораны - 74887₽ (или 6241₽ в месяц)

Одна из самых приятных категорий. Кстати, потрачено на 10% меньше, чем в прошлом году. Но это связано с тем, что три месяца в году (июнь, сентябрь, ноябрь) потребность закрывалась через аналогичные расходы в путешествиях, и учтены такие расходы в соответствующей категории.

Так как мы живём в Петербурге, то немаловажно понимать, сколько употреблено шаверм. Так, в 2022 году было уничтожено целых 47 шаверм, а в 2023 темпы снизились до 37 шаверм за год. Это связано в первую очередь с уходом с работы. Начиная с сентября, не было куплено ни одной шавермы. В этом плане 2024 год под угрозой - выходить назад на работу пока что не хочется, а в обычной домашней жизни для этого божественного продукта места не находится.

12). Развлечения - 73722₽ (или 6144₽ в месяц)

Не то чтобы мы прямо много развлекаемся. Просто в данную категорию записываются среди прочего расходы на детские игрушки и детские расходные материалы (типа раскрасок, вырезалок, стикеров и прочего такого, покупаемого практически ежемесячно). Да, спорное деление по категориям. Например, сюда могут попасть и книги, хотя м.б. следовало их направить в категорию "Образование". Несколько лет я записываю именно так, и важно сохранять подход в контексте учета инфляции по категориям.

Что входит:

Театр, кино и подобные, 14200₽.

Активные развлечения (парк аттракционов, снежные горки и т.п.), 13800₽.

Игрушки и подобное (сложно делимое на подкатегории), 45700₽.

Маленькие театры в жилых дворах - порой представляют собой более интересные и крутые места, нежели крупные и известные

Потрачено на 25% меньше, чем в прошлом году. Но это точно не из-за изменения цен, а из-за изменения объемов потребляемого.

13). Алкоголь - 49753₽ (или 4146₽ в месяц)

Расходы выросли на 28% в сравнении с предыдущим годом. Объясняется ли это повышенными объемами или изменением цен, понять сложно. Но красный флажок в голове загорелся, следует взять этот вопрос под пристальный контроль. Походы в бары с понятной конкретной целью я также записываю в данную категорию, а не в "Рестораны", и такого вышло на 8100₽.

Стратегический винно-игристый запас на дату написания составляет 17 бутылок и оценивается примерно в 12000₽.

14). Дом - 43952₽ (или 3663₽ в месяц)

Сюда записывается всякая посуда и предметы интерьера. Самые дорогие покупки в категории за год - покрывало за 5400₽ и ёлка (точнее, пихта Нордмана) за 3900₽.

Это декабрь 2022 года и Пихта Нордмана за 3900₽

Кстати, почти такая же пихта годом ранее стоила 1800₽. Цена выросла более, чем в 2 раза, т.к. везут их из Дании. Страшно представить, сколько она будет стоить в этом году... А может, уже пора искусственной обзавестись?

15). Личные расходы - 42244₽ (или 3520₽ в месяц)

Сюда попадают расходы на косметику и редкие некатегорируемые вещи.

16). Подписки - 3392₽

Здесь всего одна покупка - подписка на Яндекс Плюс на три года. Вышло 94₽/мес. Была какая-то странная схема с продажей таких подписок на Алиэкспрессе. Насколько я понял, при покупке автомобилей Хендай выдавали подарочный код, и каким-то образом эти коды утекли. Были риски в такой покупке, но после почти года использования проблем не возникло.

17). Блог - 1990₽

На самом деле, это тоже подписка Премиум для Телеграма. Записал в отдельную категорию, т.к. для личного пользования я навряд ли купил бы её. Но для ведения скромного блога она оказалась необходимой. В прошлом году я также оплачивал комбота для модерации чата, но в новом году необходимости в этом не увидел. Часть функций бота реализовал сам Телеграм (например, система оценки сообщений пользователей), часть (удаление нежелательных ссылок) доступна в бесплатных ботах.

Рекламных расходов в этой категории нет. Рекламный бюджет за всё время по-прежнему составляет 2000₽, которые я в 2021 году заплатил Ютубу, чтобы понять, как он показывает в рекомендациях твоё видео.

18). Домашние животные - 1795₽ (или 150₽ в месяц)

Возможно, у меня самое экономное домашнее животное на свете - волнистый попугай. И возможно, самое бесполезное. Погладить его невозможно, но шум и мусор он генерирует очень активно. Все расходы в категории - на корм.

Важные подсчеты

Вам может показаться, что такой подход - очень мелочный, и трачу на учет расходов я очень много времени. На самом деле, я примерно раз в неделю на 15-20 минут сажусь за свои банковские приложения и переписываю оттуда расходы за неделю. Раз в месяц мне присылает расходы по своим картам жена - с её карт тратится в лучшем случае 10% от всей суммы, т.к. основные расходы она делает с моих карт, и я их вижу. Итоговые временные затраты составляют 1-1,5 часа в месяц. На написание этого поста я потратил примерно столько же времени, сколько на весь учет на протяжении года.

В конечном итоге я получаю ответы на два ключевых вопроса.

Какова наша личная инфляция?

Если отсечь нестабильную "роскошную" категорию "Путешествия", то расходы приросли всего на 5,7%. На первый взгляд, выглядит как победа над инфляцией! Но если обратить внимание, то можно заметить, что такой хороший результат достигнут благодаря снижением потребления. Не было некоторых дорогостоящих разовых покупок, где-то мы просто стали меньше тратить, не столько из-за экономии, сколько из-за небольших изменений в привычках.

Сравнение по месяцам, очищенное от "роскоши". С мая по октябрь 2023 года жизнь была существенно дороже, чем год назад.

Давайте взглянем на очень стабильные категории и на инфляцию в них:

Продукты питания, +19%.

Одежда, +10%.

Автомобиль, фактически 0%.

Аптеки, +20%.

Услуги, +22%.

Коммуналка, +11%.

Взвешивая по объему трат, получим среднюю инфляцию порядка +14,5% в год.

Сколько нужно денег для достижения финансовой независимости?

Для меня важно точно знать среднемесячное значение по нашим расходам. Так как от него зависит (и постепенно увеличивается) общая сумма, необходимая для того чтобы ощущать себя независимым. Если сильно упрощать, я коплю 300 ежемесячных расходов. Почему именно столько - это тема для отдельного огромного поста (который, кстати, уже пару лет назад был написан мной: Правило 4% - о чём вам не расскажет Пенсионный фонд России ).

Копить удается неплохо - в первую очередь благодаря тому, что доходы превышают расходы:

В некоторые месяцы удавалось отложить около 80% от дохода.

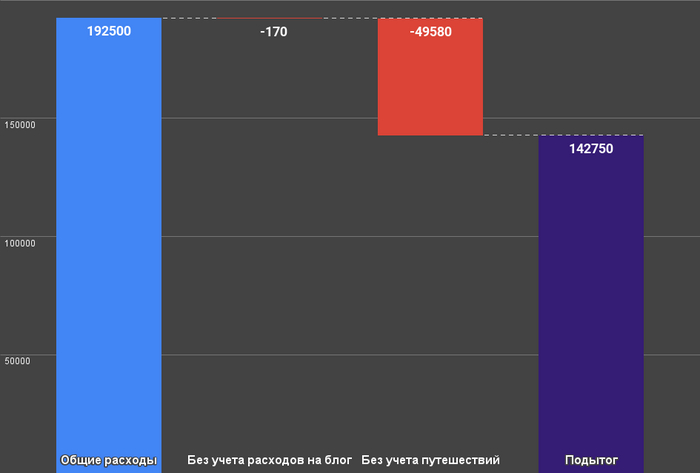

Следует очистить общую сумму расходов от "роскоши", т.к. коплю я именно на покрытие базовых потребностей. Также я вычту расходы на блог - пускай он сам на себя зарабатывает. Уверен, это ему под силу. Какие-то разовые покупки (типа очков за 21000₽) я вычитать не буду, т.к. жизнь сложная штука, и такие разовые покупки неминуемо будут и впредь.

142750₽ * 300 = 42,8 млн ₽ - та сумма, которая требуется мне для обретения финансовой независимости и поддержания привычного (текущего) уровня жизни. Эта цифра с годами меняется, растет на показатель личной инфляции и меняется в зависимости от потребительских привычек. Эта цифра не учитывает и какие-то огромные покупки (к примеру, двукратное увеличение жилплощади). Но она учитывает все остальное. И я прошел 2/3 пути. Дальше должно быть проще. Ведь даже если мы откажемся от этой цели, у нас все равно будет отличающаяся от нуля сумма на счёте, а сказать судя по расходам, описанным в этом посте, что мы ущемляем себя во всем ради непонятных целей - у меня язык не поворачивается. Вы сами видели, что здесь есть расходы, которые легко можно урезать. Но задачи такой перед нами не стоит.

----

Расходы мои, тег Моё. Следить за прогрессом достижения этой цели вы можете в моем скромном личном блоге Телеграм, где я ежемесячно выпускаю детальный отчет по расходам. Этот пост подытожил 12 таких отчетов за последние 12 месяцев.

ДОЛЛАР РУХНУЛ! Именно с таким заголовком закончился вчера день в нашем уютном финансовом канале MarketScreen (камрады в чатике подсказали, что надо вот так громко). Именно с таким заголовком мы начнем наш сегодняшний обзор.

Вчера, судя по всему, состоялось одно из сильнейших падений доллара к рублю за весь годовой восходящий тренд.

К окончанию торгов валютная пара потеряла порядка 2,7% к закрытию пятницы.

Про доллар сегодня в обзоре еще будет дальше. Точнее про индекс доллара.

************************************

А сейчас широким мазком про проблемы банков США. Которые никуда не делись...

Итак, вернемся к банкам. 7 сентября FDIC (Федеральная корпорация по страхованию вкладов) опубликовала «ежеквартальный банковский профайл», т.е. обзор показателей. А там...

А там есть одна нехорошая вещь, которая по большому счету и привела к краху нескольких банков в марте.

Чуть-чуть теории. Смотрите, банки покупают ценные бумаги. В частности государственные ценные бумаги, те самые трежериз. Эти бумаги отражаются на балансах банков. Как актив. Под это дело берутся депозиты. Ну, короче, все это друг с другом сообщается. Депозиты подкреплены активами. Часть бумаг идут на балансе как held-to-maturity (HTM) или удерживаемые до погашения. Банки их покупают, чтобы получать выплаты весь срок жизни и вернуть номинал при погашении бумаги. Часть идут как available-for-sale (AFS), т.е. доступные для продажи в любой момент.

Не секрет, что стоимость ценных бумаг может изменяться. В том числе и в сторону печальную - падать. Так вот. Бумаги HTM учитываются на балансе по номинальной стоимости. Почему? Ну потому что они будут удерживаться до погашения, а погашению в любом случае пройдет по номиналу. А вот бумаги AFS регулярно (ежеквартально) пересчитываются. И прибыль по ним (либо убыток) включается в накопленный прочий совокупный доход. Т.е. напрямую влияет на финансовые результаты.

В общем, вот эта штука и есть нереализованный убыток по ценным бумагам. Он как бы есть, но вроде как и нет. Он ведь пока еще на бумаге. Пока трежеря не проданы по сниженным ценам, убыток не зафиксирован. Но! Когда внезапно прибегают вкладчики и начинают дружно требовать свои депозиты взад-назад, то банк вынужден срочно эти бумаги продавать. И вот тут уже бумажный убыток становится реальным. Может получиться так, что просто не будет денег, чтобы возвратить вкладчикам вложенное. И вот тогда всплывут не только бумаги AFS, но и HTM. Их ведь тоже придется продавать. А их убыток даже не отражался в балансах, т.е. ситуация рисовалась лучше, чем есть.

Именно на этом деле погорели такие банки, как SVB. Тогда вылезла проблема - громадные нереализованные убытки по всей банковской системе. Но со временем о ней немножко забыли. А вот в последнем отчете FDIC она снова образовалась.

Нереализованные убытки выросли на 8% до 558 миллиардов долларов. Баланс нереализованных убытков по ценным бумагам – в основном казначейским ценным бумагам и гарантированным государством ипотечным ценным бумагам - в коммерческих банках, застрахованных FDIC, вырос на 43 миллиарда долларов, или на 8%, до 558 миллиардов долларов во втором квартале после двухмесячного снижения.

Баланс вырос, потому что доходность долгосрочных облигаций выросла во втором квартале: доходность 10-летних казначейских облигаций выросла до 3,84% 30 июня с 3,47% 31 марта, и, таким образом, цены на облигации упали за этот период.

Эти нереализованные убытки в размере 558 миллиардов долларов были распределены по двум категориям: ▪️ Нереализованные убытки по ценным бумагам, удерживаемым до погашения (HTM): $309,6 млрд. ▪️ Нереализованные убытки по ценным бумагам, имеющимся в наличии для продажи (AFS): 248,9 миллиарда долларов.

Баланс нереализованных убытков снизился на 131 миллиард долларов по сравнению с пиком в третьем квартале 2022 года, отчасти потому, что три банка с большими нереализованными убытками обанкротились, и их балансовые отчеты исчезли из системы, а убытки были переданы в FDIC. Но это все за второй квартал. В третьем будет еще хуже. Дело в том, что 8 сентября доходность 10-летних облигаций закрылась на уровне 4,27%, и если в конце сентября она все еще будет на уровне 4,27%, это будет еще на 43 базисных пункта выше, чем в конце второго квартала, и баланс нереализованных убытков снова будет выше.

Насколько велики могут быть потери по конкретным облигациям?

Итак, сколько сегодня стоит ценная бумага с купоном в размере 0,625% годовых и сроком погашения семь лет, когда эквивалентная рыночная доходность составляет 4,35%? Грубо говоря, 1 000 000 долларов в 10-летних гособлигациях могут стоить сегодня на рынке 778 000 долларов.

Банк, который приобрел эту ценную бумагу на аукционе и учитывает ее в своих бухгалтерских книгах в соответствии с правилами HTM, не показал бы убытков в отчете о прибылях и убытках, и его прибыль на акцию была бы просто отличной, и он выплачивал бы своим руководителям солидные бонусы. Но в его балансовом отчете, где-то внизу, в сносках, был бы указан “нереализованный убыток” в размере примерно 222 000 долларов, или примерно 22,2% от покупной цены. 30-летние казначейские облигации на сумму 1 000 000 долларов, которые незадачливый банк купил на аукционе в августе 2020 года с купоном 1,375%, сегодня могут быть проданы примерно за 529 000 долларов с потерей около 471 000 долларов, или 47%.

Нереализованные убытки в размере 558 миллиардов долларов составляют около 11% от общего объема ценных бумаг, находящихся в распоряжении банков.

Есть мнение, мы вполне еще можем получить небольшой такой банкопад. Доходность американских трежерей пока не собирается падать.

***********************************

Мухаммед ибн Салман Аль Сауд на связи.

Говорит, Ближний Восток будет новой Европой. 5 лет и Саудовская Аравия будет совершенно иной.

"Это война Саудитов. Это моя война! И я не собираюсь умирать, пока не увижу Ближний Восток в авангарде мира!"

Говорят, в США впервые за практически 3 десятилетия военные расходы сравняли с расходами процентными.

******************************

Интересно, как так получилось, что шекель с начала спецоперации упал по отношению доллару США более чем на 20%? Практически как рубль...

Наверное, ЦБ Израиля возглавляет такой же ничего не понимающий председатель.

Курсы валют можно посмотреть на сервисе Tradingview

************************

Bloomberg обеспокоено!

Нефтяной танкер, перевозящий российскую сырую нефть, в настоящее время приближается к береговой линии Бразилии после 16 дней пути от терминала в Северном Ледовитом океане.

Согласно данным отслеживания судов, собранным агентством Bloomberg, танкер класса "Афрамакс" Stratos Aurora сейчас находится примерно в 500 милях от вод латиноамериканской страны. 22 августа он загрузил около 650 000 баррелей из Мурманска.

Согласно данным отслеживания, если танкер разгрузится в Бразилии, это будет первый случай отправки российской нефти в эту южноамериканскую страну, по крайней мере, с 2016 года.

При этом РИА Новости, ссылаясь на данные бразильской таможни, сообщает, Бразилия в августе нарастила импорт нефтепродуктов из России в 2,1 раза - до максимальных за всю историю 920 тыс тонн, что втрое больше объемов, закупленных у ближайшего конкурента - США (311 тыс тонн). Стоимость российских поставок выросла в 2,4 раза - до $673 млн.

В июле 2023 года объем новых кредитов, предоставленных ЮЛ и ИП (в том числе субъектам МСП), составил 7,0 трлн рублей, увеличившись по сравнению с прошлым месяцем на 17,8%. Рост был обеспечен как кредитами в рублях, так и кредитами в иностранной валюте.

Задолженность на 01.08.2023 составила 58,8 трлн рублей, увеличившись по сравнению с предыдущей отчетной датой на 3,3%, в годовом выражении — на 26,3% (с исключением валютной переоценки). Просроченная задолженность практически не изменилась по сравнению с 01.07.2023 (-0,3% с исключением валютной переоценки), составив 2,9 трлн рублей. При этом ее доля в общей сумме задолженности снизилась на 0,1 п.п., до 4,9%.

Число заемщиков увеличилось по сравнению с 01.07.2023 на 1,9%, до 588 963. Доля заемщиков, имеющих просроченную задолженность, в общем числе заемщиков осталась на уровне предыдущего периода (13,4%).

********************************

Вес ТОП-10 акций из списка S&P 500 в общей массе достиг рекордных значений на конец августа - 32%.

Ну это к старому разговору отечественного финкурвятника, дескать да в ЭТОЙ стране на рынке только Сбер да Газпром!

А не в ЭТОЙ?

Хм... финкурвятник. Это я хорошо придумал. Или лучше экономкурвятник? Те же, что и военкурвятник, только в экономических тележках. Такие же одаренные.

Наиболее доходными в данном случае выступаю 3-месячные векселя. Дальше идут фонды денежного рынка - они вкладываются в краткосрочные долговые бумаги.

6-месячные CD приносят в среднем (видимо, в среднем, ибо нет расшифровки) 2,2%.

Сберегательные счета - 0,4%

Расчетные счета с процентами (аналог наших карточных счетов, на которые капают %) - 0,1%

Пояснительная бригада CD - certificate of deposit или вклад. Аналог нашим срочным вкладам, где существуют ограничения по снятию, довнесению. Ну а раз срочный, значит есть срок, на который кладутся деньги.

Разбвика по отраслям кредитования. Слева ТОП-25 банков. Справа - все остальные.

Очевидно, что у топов всё примерно в равных долях, за исключением коммерческой недвижимости. Она полностью отдана на откуп малым банкам, где занимает 44% кредитных активов.А вот потребы мелочь кредитует слабо - всего 10% портфеля.

C&L - это бизнес-кредиты, ну а residential real estate - жилая недвижимость.

***************************

А вот это интересная штучка...

Основной график слева - индекс доллара США. Вас ист дас? Индекс, показывающий отношение доллара США к корзине из шести других основных валют: евро, иена, фунт стерлингов, канадский доллар, шведская крона и швейцарский франк. Короче, средневзвешенный курс бакса, так скажем.

За 100 у данного индекса взято значение марта 1973, когда его (индекс) стартовали.

Максимумов индекс достигал в феврале 1985, а минимума 18 марта 2008. Картинка выше имеется.

О чем нам хочет сказать J.P.Morgan своей инфографикой? А они показывают драйверы доллара. Говорят, что текущий торговый баланс США (на картинке вверху справа он показан как отношение к ВВП) является фактором долгосрочным. Укрепление доллара США, как правило, приводит к увеличению дефицита текущего счета в процентах к ВВП. В краткосрочной же перспективе курс доллара в значительной степени зависит от процентных ставок, как показано на нижнем правом графике. Собственно, там разница между доходностями американских 10-летних облигаций и 10-летками развитых стран. И вот тут корреляция хорошо прослеживается. Это и логично. Доходность американских бумаг выше? Отлично, снимаем кэш, покупаем трежеря. Но ведь чтобы купить трежеря, мы должны обменять свою валюту на доллар, так? Так. Вот и растёт индекс доллара.

А потом... мы снижаем ставки, доходность падает, в ЕЦБ доходность становится выше, народ продает трежеря, забирает баксы и бежит... в ЕЦБ. Унося с собой баксы и забирая инфляцию.

Как-то так.

Ну а здесь ценовые границы индекса доллара. И в настоящий момент он смотрит аккурат на 123,7.

Ну и кто ответит, какие мировые события его тудой приведут?

Или же на 91,8?

П.С. ну тиха, тиха! Это не доллар/рубль, а индекс доллара!

***********************

Сей слайд от J.P.Morgan показывает прелесть муниципальных облигаций. Т.е. органов местного самоуправления. При фактически одинаковой с федеральными бумагами надёжности они дают повышенную доходность. На длинном конце доходящую до 6,5% на 30 лет.

Тут интересна информация о дефолтах за 52 года. Оказывается корпораты с рейтингом ААА имеют 0,3% дефолтов.

*****************************

Германия может продлить программу снижения налогов для энергоемких компаний еще на год, поскольку правительство ищет пути оживления промышленного роста.

Министр финансов Кристиан Линднер предложил этот вариант в качестве более дешевой альтернативы введению сниженных цен на электроэнергию для промышленности.

Вот значит как они пытались решить проблему.

Субсидия, которая уже была продлена в прошлом году, в настоящее время возмещает около 90% налогов на электроэнергию (прим. energy taxes - не знаю, как оно там у них) примерно 9000 компаниям. Бюджетный план правительства на следующий год изначально не предусматривал продления действия меры в размере 1,7 млрд евро (1,8 млрд долларов), что вызвало предупреждения отраслевых ассоциаций о том, что полное налогообложение приведет к десятикратному увеличению счетов за электроэнергию в и без того напряженной ситуации.

— Товарищ капитан третьего ранга, а когда нас накормят? — Вот если б ты питался от моей груди, то был бы всегда сыт… (с) А. Покровский

****************************

Итак, стартовали продажи "народных" облигаций от МТС.

За август 2023 получил 209,4 млрд ₽ чистого процентного дохода. Ну того самого, для которого изначально банки и создавались. Разница между доходами с выданных кредитов и расходами на вложенные в него депозиты. Рост за год - 49,5%.

Чистый комиссионный доход составил 64,3 млрд ₽. Рост к августу прошлого года - 16,4%. Тут оказал влияние рост объемов эквайринга и доходв от РКО частных клиентов.

В итоге только за август 2023 чистой прибыли банк принёс 140,9 млрд ₽ при рентабельности капитала 27,5%. А за 8 месяцев 2023 года аж все 999,1 млрд ₽.

*******************************

Ну что, на этой радостной ноте (мы же радуемся за наш с вами Сбер?) пойдем трудиться. А чтобы трудиться было веселее, делать это надо вместе с лучшим экономико-познавательным канал в нашей с вами Федерации - MarketScreen. Заходите, дорогие друзья!